Les intérêts composés, expliqués de manière simple

BOURSE

Mattéo PTL

1/12/20253 min read

Aujourd’hui nous allons nous attaquer à un gros sujet de la finance, les intérêts composés. Je suis personnellement convaincu que les intérêts composés, représente le levier le plus puissant, en matière d’investissement. Si tu souhaite prendre en main ton patrimoine, et générer des rendements long terme, c’est une notion que tu doit absolument connaitre.

Dans ce cour article, je vais donc te détailler les intérêts composés, leur fonctionnement, et la puissance qu’ils peuvent avoir sur ton patrimoine avec le temps.

1. Qu’est-ce que les intérêts composés ?

Les intérêts composés, sont tout simplement, les intérêts que tu va récolter sur tes intérêts. Je t’explique :

Quand tu obtient des intérêts, tu récolte un pourcentage de ton capital investi. Une fois que tu va percevoir cet argent, tu possèdera donc ton capital investi + tes intérêts récoltés. L’année suivante, tes intérêts annuels seront donc calculés sur ton capital investi + tes intérêts N-1.

Je vais te donner un exemple pour t’illustrer la chose :

Tu investis 1 000 € avec un taux d’intérêt de 5 % par an.

À la fin de la première année, tu gagnes 50 € (5 % de 1 000 €). Ton capital est donc maintenant de 1050€.

L’année suivante, ce ne sont plus seulement les 1 000 € qui travaillent, mais 1 050 €. Du coup, tu gagnes 52,50 € (5 % de 1 050 €).

L’année encore suivante, ce ne sont plus 1 050 € qui travaillent, mais 1 152,50 €. Du coup, tu gagnes 57,62 € (5 % de 1 152,50 €).

L’histoire se répète, sur plusieurs années. Cela peut paraître anecdotique comme ça, mais leur puissance est gigantesque.

2. Les intérêts composés sur le long terme

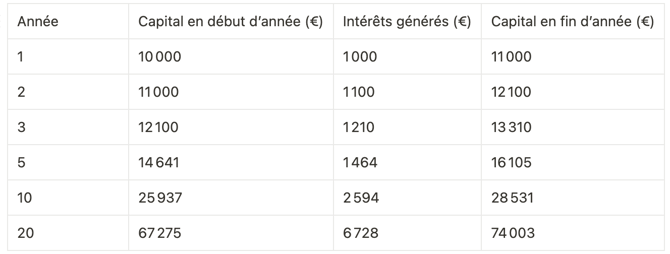

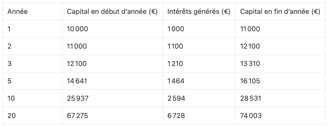

Pour bien saisir l’impact des intérêts composés, il est utile d’examiner leur effet sur une période prolongée. Prenons un exemple concret :

Capital de départ : 10 000 €

Taux d’intérêt annuel : 10 %

Durée de l’investissement : 20 ans

Stratégie 1 : Les intérêts sont réinvestis chaque année.

Stratégie 2 : Les intérêts ne sont pas réinvestis (ils sont retirés).

Stratégie 1 : Intérêts réinvestis (intérêts composés)

Dans ce cas, les intérêts générés chaque année sont réinvestis, ce qui permet de faire travailler un capital qui augmente au fil du temps. Voici l’évolution :

En 20 ans, ton capital initial de 10 000 € atteint 74 003 € grâce aux intérêts composés.

Stratégie 2 : Intérêts non réinvestis

Ici, les intérêts sont retirés chaque année. Ton capital reste constant à 10 000 €, et tu reçois un montant fixe de 1 000 € par an (10 % de 10 000 €). Après 20 ans, tu auras encaissé :

1 000 € × 20 ans = 20 000 € d’intérêts.

En résumé

Les intérêts composés représentent un moyen non négligeable d'accroître ton patrimoine sur le long terme, et sont à prendre en compte dans la mise en place de ta stratégie. Ils te permettent de comprendre qu'il est essentiel d'investir le plus tôt possible pour mettre en marche cette machine puissante.