Les différentes stratégies d’investissement immobilier locatif

IMMOBILIER

Matteo PTL

12/13/20245 min read

Toi qui lis cet article, tu as peut-être déjà envisagé dans ta vie d’investir dans l’immobilier. En France, nous sommes l’un des pays les plus adeptes de l’investissement dans la pierre. Par comparaison, seulement 51 % de nos voisins allemands sont propriétaires, contre 65 % en France.

Cela s’explique par plusieurs raisons, notamment le côté sécuritaire du Français moyen, qui souhaite avoir une vision concrète de son investissement, quelque chose qu’il peut toucher et quantifier.

Cependant, il est loin d’être simple de définir sa stratégie d’exploitation. L’investissement locatif est très souvent synonyme de stress, en raison de l’ensemble des frais et charges liés à l’achat d’un bien. Il est donc primordial de définir sa stratégie en amont, afin de préparer et quantifier au mieux le rendement et la rentabilité de son investissement.

Je vais donc te lister, de manière non exhaustive, les principales stratégies immobilières, ainsi que leurs avantages et inconvénients.

1. La location longue durée

La location longue durée correspond à la stratégie la plus classique dans l’investissement immobilier. Tu achètes un appartement dans le but de le louer pour y vivre, rien de plus simple. Le but est de trouver un locataire qui restera dans ton logement le plus longtemps possible, afin d’éviter ce qu’on appelle la vacance locative (la période pendant laquelle ton appartement reste vacant entre deux locations).

Il existe néanmoins plusieurs stratégies d’exploitation au sein même de la location longue durée, que je vais te détailler.

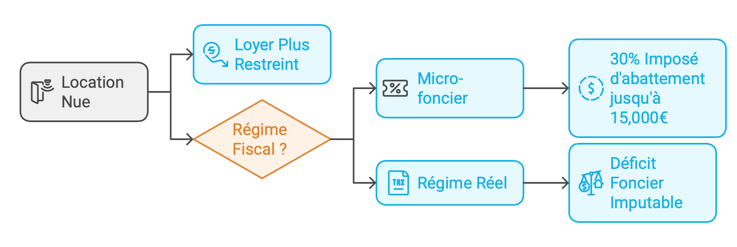

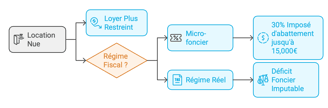

a. La location nue

La location nue désigne le fait, comme son nom l’indique, de louer son appartement sans meubles. Le futur locataire loue alors le bien entièrement vide. Cela peut paraître insignifiant, mais ce détail de l’ameublement a un fort impact sur plusieurs points :

Un loyer plus restreint : Un bien non meublé se loue en moyenne 12 % moins cher qu’un bien meublé, et jusqu’à presque 20 % dans une grande métropole comme Lyon.

Une fiscalité plus forte : L’ensemble de tes loyers sont soumis, selon ton choix, à l’un des deux régimes suivants :

Micro-foncier : 70 % de tes loyers sont imposés jusqu’à 15 000 € de revenus fonciers (abattement forfaitaire de 30 %), sinon passage obligatoire au régime réel.

Régime réel : L’ensemble de tes revenus fonciers bruts est imposé. Tu peux néanmoins déduire un déficit foncier imputable, rendant ta base imposable plus réduite, voire négative, et reportable sur les années suivantes. Ce déficit foncier se compose de toutes les charges liées au bien (travaux, frais de gestion, taxe foncière, intérêts et assurances, etc.). Son plafond est de 10 700 €.

Tu pourras toi-même comparer la fiscalité avec les locations meublées. Je t’invite à te renseigner plus en détail de ton côté sur la fiscalité des logements nus.

b. La location meublée

À l’inverse de la location nue, la location meublée désigne le fait de louer un bien qui comporte des meubles, mais également des éléments obligatoires comme des couverts ou d’autres équipements.

La liste précise est définie ici, sur le site officiel de l’État : Service-public.fr.

Un loyer plus élevé : Comme évoqué plus haut, un bien meublé se loue généralement plus cher qu’un bien non meublé.

Une fiscalité différente, plus avantageuse :

Le régime LMNP (Loueur en Meublé Non Professionnel)

Le statut LMNP s’adresse à la majorité des propriétaires louant un bien meublé sans que cette activité ne devienne leur activité principale. Les critères sont les suivants :

Les revenus locatifs annuels ne doivent pas excéder 23 000 € ou représenter moins de 50 % des revenus globaux du foyer fiscal.

Les biens sont détenus à titre non professionnel.

Imposition des revenus :

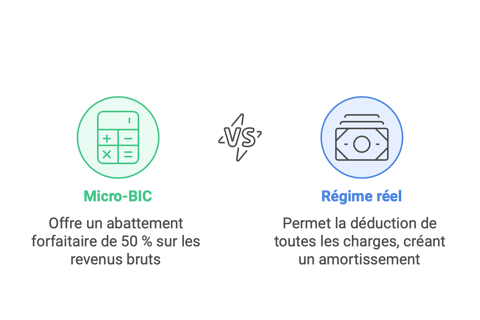

Micro-BIC : Pour des revenus locatifs annuels inférieurs à 77 700 €, ce régime s’applique automatiquement. Il offre un abattement forfaitaire de 50 % sur les revenus bruts, ce qui signifie que seuls 50 % des loyers perçus sont imposés. Aucune charge supplémentaire ne peut être déduite.

Régime réel : Ce régime est obligatoire si les revenus locatifs dépassent 77 700 € ou si tu optes pour ce régime volontairement. Tu peux alors déduire toutes les charges liées à ton bien, notamment les amortissements (mobilier, travaux, structure du bâtiment, etc.), ce qui réduit fortement, voire annule, ta base imposable. Les déficits ne sont pas imputables sur d’autres revenus, mais peuvent être reportés.

En cas de revenus locatifs annuels dépassant 23 000 €, tu seras soumis au statut LMP, qui possède une fiscalité différente et moins avantageuse. Pour ne pas te perdre, je ne détaillerai volontairement pas ce statut dans cet article.

c. La colocation

Tout le monde connaît le principe de la colocation, mais peu pensent à en faire une véritable stratégie immobilière. En tant que propriétaire bailleur, tu peux proposer à la location des chambres à l’unité au sein de ton appartement. Cela te permet d’obtenir un loyer total plus élevé qu’en louant ton appartement entier de manière classique.

Exemple : Un T4 loué 1 000 €/mois pourra en moyenne se louer 500 €/chambre/mois en fonction du secteur, soit un loyer total de 1 500 €/mois. Tu profites donc d’une différence de 500 € pour le même bien.

Une stratégie plus risquée : La colocation est plus rentable, mais également plus risquée, car elle est sujette à des vacances locatives plus fréquentes et à des difficultés de location.

Une gestion plus complexe : Tu devras gérer plusieurs locataires et les éventuels conflits entre eux.

Des charges à ton nom : Tous les contrats (électricité, eau, internet, etc.) devront être à ton nom. C’est toi qui seras débité chaque mois. En cas de surconsommation, il peut être difficile d’imputer les coûts exacts à chaque locataire.

De plus, tu es obligé de louer ton logement meublé, donc la fiscalité des logements meublés s’applique, comme détaillé plus haut.

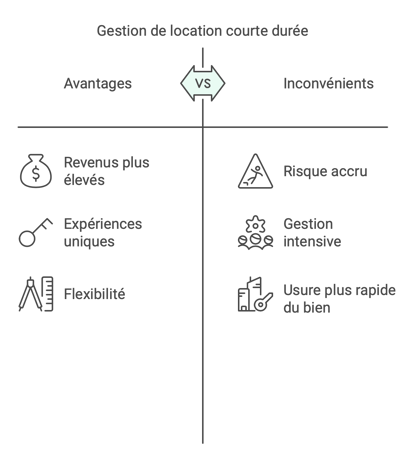

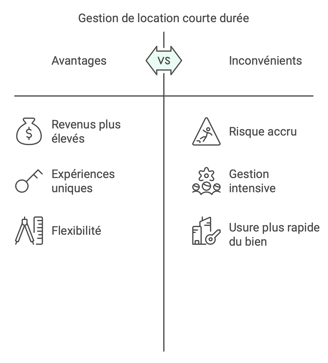

2. La location courte durée

La location courte durée consiste à louer ton bien pour de courts séjours, dans le cadre d’une location touristique. Tu peux louer ton bien à la nuitée et profiter de plateformes comme Airbnb ou Booking pour le proposer à la location. Cette stratégie permet de générer un rendement plus élevé grâce à un prix à la nuitée plus conséquent qu’en location classique.

Exemple de calcul des revenus potentiels :

Prix à la nuitée : 70 €

Taux de remplissage annuel moyen (selon la ville) : 65 %

Revenus bruts : 70 € x 365 jours = 25 550 €

Remplissage : 25 550 € x 65 % = 16 607 €

Marge d’erreur (-15 %) : 14 116 €

Moins frais de gestion conciergerie (-20 %) : 11 293 € de revenus locatifs annuels.

Inconvénients :

Risque accru : Une crise sanitaire ou une baisse du tourisme peut fortement impacter ton rendement.

Gestion plus intense : La rotation fréquente des locataires demande une gestion active.

Usure accélérée : Le bien subira davantage de dégradations en raison du nombre élevé de passages.

BONUS : La location courte durée atypique

Pour augmenter ton rendement, tu peux également aménager ton bien pour offrir une expérience unique aux locataires. Les exemples les plus courants incluent des appartements à thème, des love rooms, des saunas ou d’autres installations originales.

Le but est de maximiser le prix à la nuitée tout en te différenciant pour améliorer ton taux de remplissage.

Inconvénients :

Le coût des travaux : L’aménagement de ce type de bien est souvent plus coûteux qu’un simple logement meublé standard.

La revente : Un bien aménagé de manière atypique peut être plus difficile à revendre, car il ne correspond pas aux attentes classiques des acheteurs. Cependant, tu peux revendre ce bien en l’état en le positionnant comme un produit d’investissement spécifique.